- Кои и какви се врските меѓу економијата, квалитетот на животната средина и управувањето со ресурсите?

Економија на животната средина e применета микроекономска дисциплина што се занимава со прашања поврзани со квалитетот на самата животна средина. Проучувањето на проблемите на загрозување на квалитетот на животната средина, ја наметнува потребата од посеопфатен поглед во економијата, поглед што е поширок од оној кај конвенционалната економска анализа. Земањето предвид на животната средина како природно окружување на економијата, како и врските што се воспоставени помеѓу нив, претставуваат основа за ваквиот комплексен и сеопфатен приод, кој неизбежно носи интердисциплинарни примеси. На овој начин доаѓа до проширување на хоризонтот на економската мисла, со настојување да се искористи нејзиното јадро, за да се појаснат односите помеѓу економијата и животната средина.

Неизвесноста е значајна карактеристика на односите помеѓу економската сфера и животната средина. Човекот сѐ уште не е во состојба прецизно да ги квантифицира ризиците за неговата благосостојба, кои доаѓаат како резултат на нарушување на еквилибриумот во животната средина. Економското моделирање на овие односи треба да помогне во нивното разбирање, посебно кога се работи за економските функции на животната средина. Застареното разбирање на економијата како линеарен систем му отстапува место на современиот третман според кој таа е кружен систем. Ова нѐ соочува со современите дилеми на економската наука што се однесуваат на нејзиниот однос со животната средина.

Во контекст на економијата на животната средина се спроведуваат теоретски и емпириски истражувања за економските ефекти на националните или локалните политики за животна средина ширум светот. Притоа посебно внимание се посветува на прашањата за трошоците и придобивките од алтернативните политики за справување со загадувањето на воздухот, нарушувањето на квалитетот на водата, справувањето со цврстиот отпад, присуството на отровните супстанци, како и климатските промени.

Економијата на животната средина ги анализира активностите што се во функција на заштита на животната средина т.е. активностите на спречување, намалување и/или отстранување на одредено загадување или деградација на квалитетот на животната средина. Во одредени случаи, на претходното се придодава и управувањето со ресурси односно зачувување на природните ресурси и нивна заштита.

Во економската наука на животната средина се гледа како на природна актива т.е. таа се јавува како извор на директни и индиректни добра и услуги за човекот. Добрата и услугите што човекот ги добива од животната средина создаваат амбиент за живот (life support system). Нивното обезбедување, животната средина го реализира преку своите три економски функции:

-

- извор на ресурси (обезбедување материјални инпути за економската сфера)

- апсорбер на резидуали (отпаден резервоар) и

- снабдувач на услуги на комфор (медиум за духовна релаксација на луѓето).

За функциите на животната средина се вели дека се економски затоа што содржат реална и позитивна економска вредност. Имено, ако евентуално бидат изложени на пазарни влијанија, сите три ќе постигнат позитивна цена. Секако во реалноста постојат одредени проблеми кои произлегуваат од погрешниот третман на овие функции. Проблемот не е во економската наука, туку во индивидуалните и општествените цели на поединците, групите и заедниците.

Земени заедно, трите економски функции на животната среднина ја претставуваат генералната функција на животната средина разбрана како создавање услови за живот. Се разбира без нејзина помош животот не би бил возможен. Економската наука го респектира овој факт, но често пати се случува негово занемарување. На пример, голем дел од економската литература е посветен на еквилибриумот на одделните пазари и цените со чија помош доаѓа до нивно врамнотежување. Ваквите анализи не водат сметка за претходно наведениот предуслов - животната средина како life support system. Затоа може да се каже дека економијата сèуште не располага со т.н. егзистенцијална теорема која на експлицитен начин ќе ја покаже коегзистенцијата на животната средина и економијата т.е.таква теорема која обемот и конфигурацијата на економијата ќе ги усогласи со меѓусебните односи и интеракции на дадената економија со природното окружување. Секако на краток рок и од теоретски аспект можно е да се претпостави функционирање на економијата без поддршка од природното окружување. Но на долг рок ова е неодржливо и ќе води кон неповратно (иреверзибилно) исцрпување на природните ресурси.

-

- Извор на ресурси (обезбедување материјални инпути за економската сфера)

Првата економска функција на животната средина е извор на природни ресурси. Имено, земјиштето, водата, како и резервите на природни суровини се важни инпути за производството. Овие ресурси ги користи производствениот сектор за да креира добра и услуги кои се наменети за финална потрошувачка или како инпути за друг дел од производствениот сектор (производство на машини и опрема). Се разбира, ресурсите не се рамномерно распределени меѓу земјите и регионите ширум светот. Одредени земји имаат големи резерви на материјали, додека други имаат поголеми површини на обработливо земјиште.

Од аспект на исцрпливоста, природните ресурси можат да бидат обновливи и необновливи. Оваа разлика е важна бидејќи влијае на начинот на кој треба да се користат ресурсите во процесот на производство. Кај необновливите ресурси (на пр. јагленот, нафтата итн.) процесот на искористување е неповратен бидејќи стапката на нивно искористување без исклучок е поголема од стапката на обновување која е еднаква на нула. Што се однесува до обновливите ресурси (на пр. шумите), ако се искористуваат според стапка која е помала или еднаква од стапката на нивно обновување, тогаш може да се зборува за рационален приод во нивното користење. Во спротивно ако стапката на искористување е поголема од стапката на нивно обновување, тогаш се добива негативен повратен ефект врз вкупниот обем на природни ресурси односно обновливите ресурси неповратно ќе се исцрпуваат. Одредени ресурси можат во исто време да бидат обновливи и необновливи. Таков е случајот со почвата.

-

- Апсорбер на резидуали (резервоар за отпадоци)

На излезната точка од економската сфера стои животната средина како апсорбер на отпадоците произлезени од производствениот сектор и од процесот на финална потрошувачка. Тука доаѓа до израз втората економска функција на животната средина позната под називот апсорбер на резидуали. Во случајов се работи за тоа колку животната средина е способна да прима (апсорбира) резидуали, односно отпадоци од економијата. Благодарение на природните процеси кои се одвиваат во нејзини рамки, животната средина е во состојба да ги прифати, а потоа и да ги трансформира и дисперзира овие резидуали во помалку штетни супстанции. Понекогаш резидуалите се претворени во употребливи ресурси што ќе влезат повторно во економската сфера.

Способноста за апсорпција на животната средина е поврзана со проблемот на загадување. Станува збор за обновлив ресурс кој бара соодветен третман. Имено ако обемот на резидуали што се исфрлаат во животната средина е помал од нејзиниот апсорпционен капацитет, тогаш не постои опасност од негово нарушување. Во спротивно, ако ваквиот капацитет се надмине, тогаш со тек на време тој може неповратно да се изгуби, т.е. да се претвори во исцрплив ресурс.

Всушност, доколку животната средина би била во состојба да врши неограничена апсорпција на отпадните материи од економската сфера, тогаш овој проблем воопшто не би се ни појавил: резидуалите би можеле слободно да се „испорачуваат“ на животната средина која би се погрижила за нивно рециклирање и складирање. Навистина, погледната од аспект на човекот, животната средина изгледа импресивно со огромната димензионираност, но сепак постојат цврсти граници на нејзината апсорпциона моќ. Нивното пречекорување ќе значи загрозување на останатите услуги што ги добива човекот од неа, поточно намалување на нивниот квалитет, па дури и претворање во нивна спротивност.

-

- Снабдувач на услуги на комфор (медиум за духовна релаксација на луѓето)

Претставата за економијата како кружен и затворен систем е поврзана со човековата благосостојба. Користењето на природните ресурси што ги овозможува животната средина и почитувањето на нејзиниот апсорпционен капацитет имаат позитивно влијание врз благосостојбата на луѓето. Кон нив се надоврзува третата економска функција на животната средина позната под називот снабдувач на услуги за уживање и духовен комфор.

Услугите на комфор означуваат можности за човекот за релаксација или за користење погодности што влијаат за пораст на неговата благосостојба. На пример, одредени предели се погодни за одмор и рекреација, за разлика од други кои не поседуваат таков потенцијал. Исто така, многу луѓе уживаат во биодиверзитетот на одредени локации, а ова може да се смета како форма на „потрошувачка“ на природно добро од животната средина. Освен ова, пространите шуми нудат глобални услуги како што е климатско регулирање, бидејќи дрвјата апсорбираат јаглерод диоксид што во спротивно може да придонесе за климатски промени.

Сѐуште многу малку се знае за начинот на перцепирање на животната средина од страна на човекот, како и за начинот на поврзаност на таа перцепција со неговите културни и други вредносни матрици. Сепак јасна е негативната корелираност на загаденоста на животната средина со овој вид услуги.

- Што се случува?

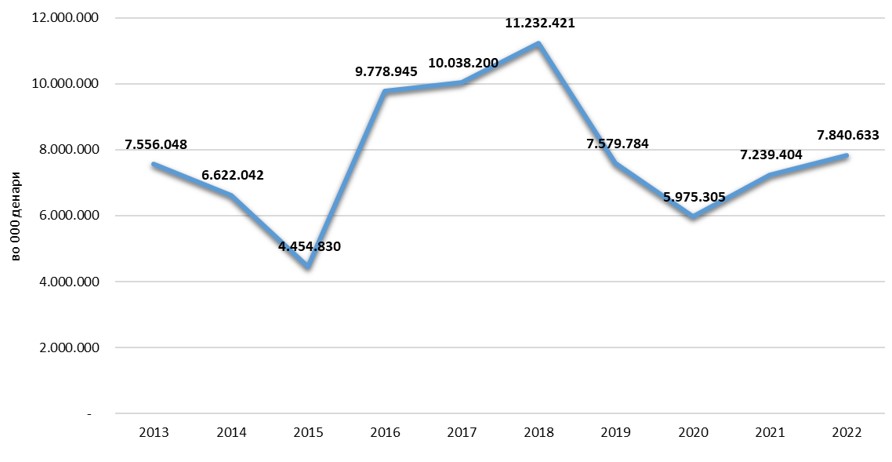

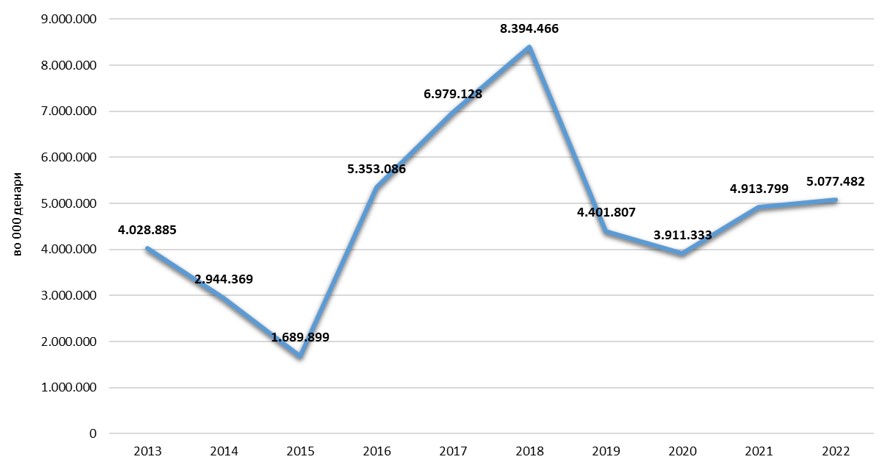

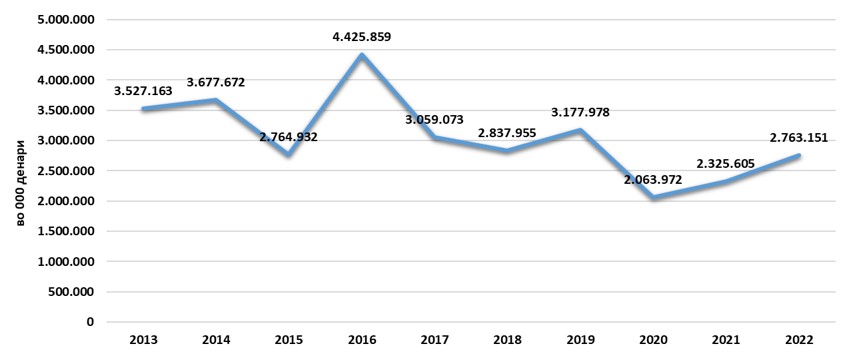

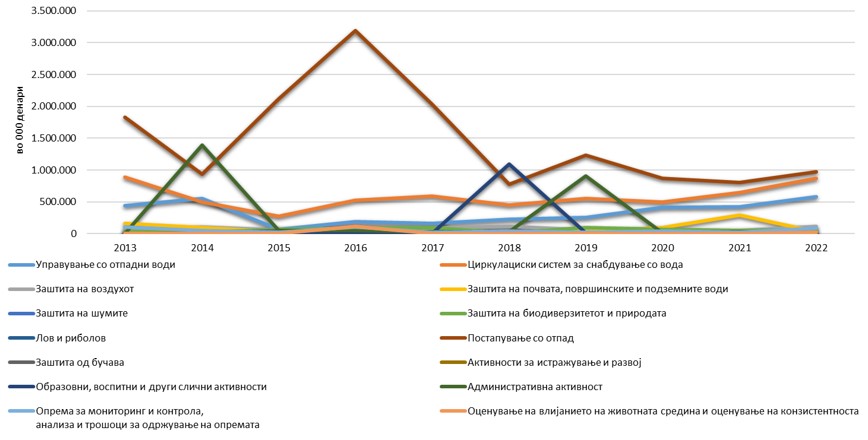

Во периодот 2013 - 2022 година, движењето на вкупните трошоци за заштита на животната средина е невоедначено. Наспроти првичното опаѓање (2013-2014), па пораст во првата половина од периодот (2015-2018), во втората половина вкупните трошоци се намалуваат. Сепак, последните две години доаѓа до пресврт и нивно благо зголемување. Наведениот тренд го следат вкупните инвестиции за заштита на животната средина. Интересно е што и тие го доживуваат својот максимум во истата година како и вкупните трошоци за заштита на животната средина (2018), по што следува пад, а последните две години (2021 и 2022) следи нивно опоравување и благ пораст. Од друга страна, вкупните трошоци за одржување на средствата за заштита на животната средина покажуваат малку поразличен тренд. Тие се највисоки во 2016 година,а потоа следи идентично движење т.е. најпрвин опаѓање, па опоравување во 2021-2022 година.

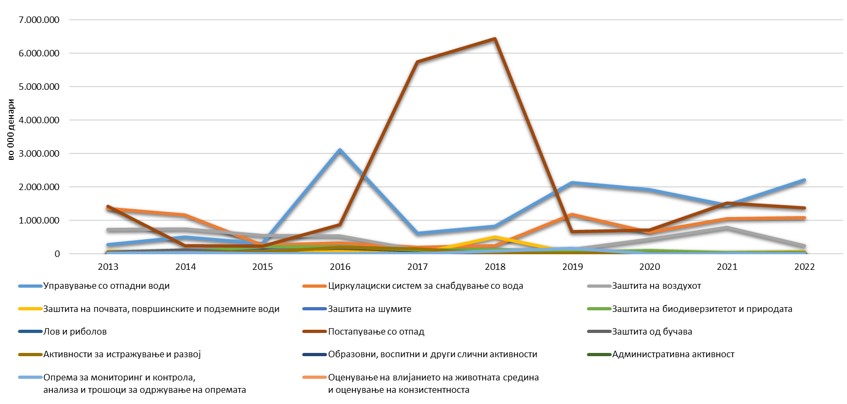

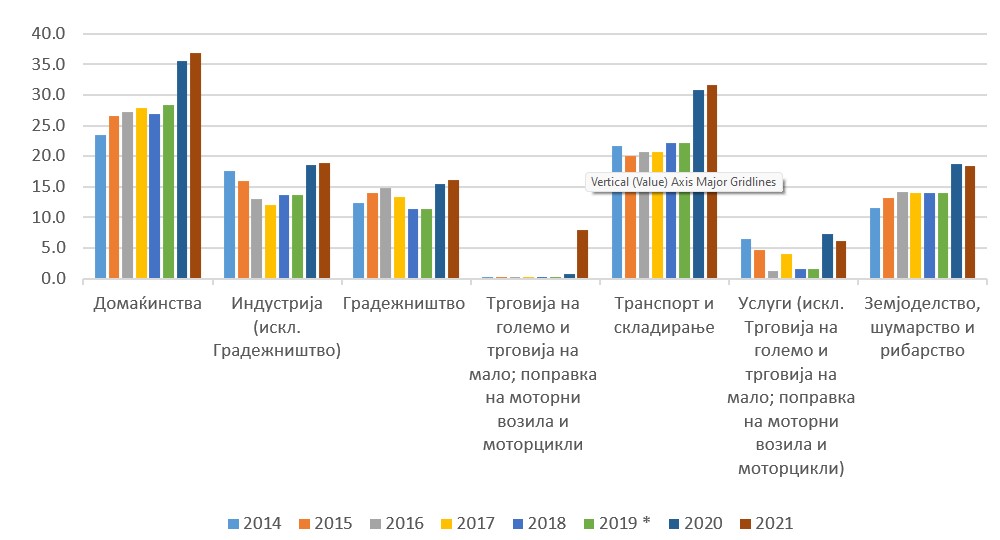

Од секторски аспект, слична е состојбата како кај инвестициите за заштита на животната средина, така и кај трошоците за одржување на средствата за заштита на животната средина. Имено, најголеми износи на инвестиции и трошоци се реализирани во секторите Постапување со отпад, Управување со отпадни води и Циркулациски систем за снабдување со вода, а најмали износи се регистрираат кај Оценување на влијанието на животната средина и оценување на конзистентноста, Заштитата од бучава и Образовните, воспитните и другите слични активности.

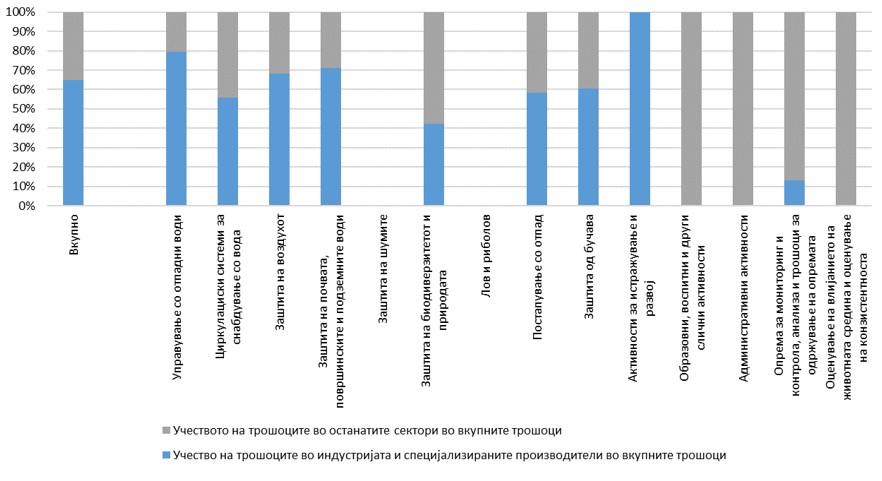

Во последната година од опфатениот период (2022), индустријата и специјализираните производители учествуваат во вкупните трошоци за заштита на животната средина со 57,21 %, а сите останати сектори од националната економија партиципираат во овие трошоци со малку повеќе од 2/5 т.е. 42,79 %.

Од клучно значење е со текот на времето да се зголемуваат инвестирањето и тековните трошења за активности и средства за заштита на животната средина, бидејќи тие имаат значајна улога во напорите на општеството за минимизирање на негативните последици од процесите и активностите поврзани со работењето на деловните субјекти (особено во преработувачката индустрија), но и од однесувањето на луѓето.

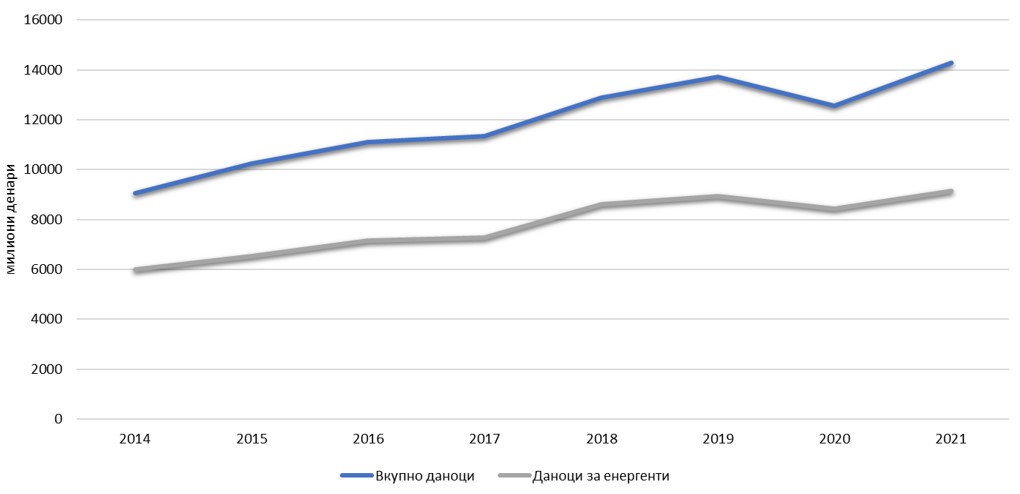

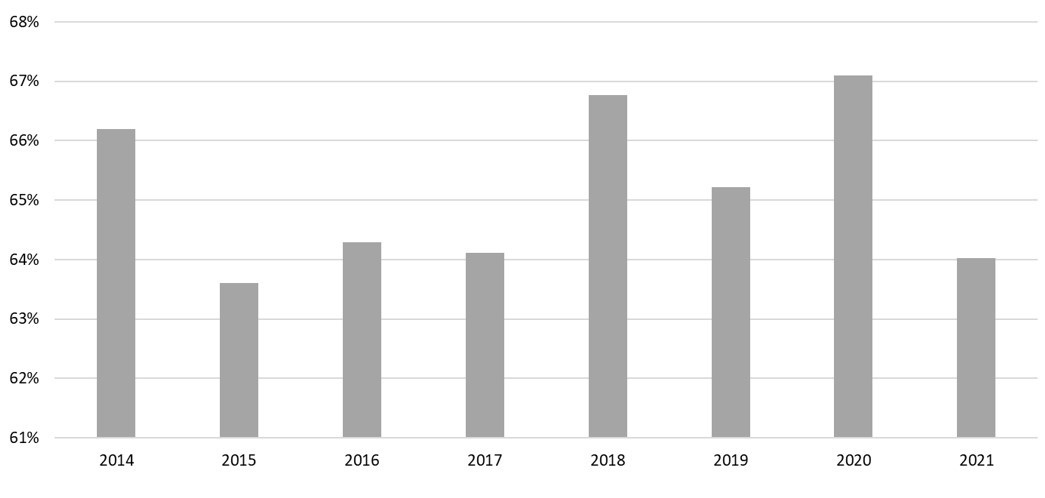

Даноците поврзани со животната средина во континуитет имаат мал, но релативно стабилен удел во вкупните даночни приходи во нашата земја. Во анализираниот временски период (2014 – 2021) нивното учество е во интервалот помеѓу 6,4 - 7,1 %. Ваквото учество на приходите собрани врз основа на даноците поврзани со животната средина во вкупните даночни приходи се движи во рамки на просекот на Европската унија. Имено, просечното учество на овие даночни облици во вкупните даночни приходи на земјите членки во ЕУ изнесува 6,25 %.

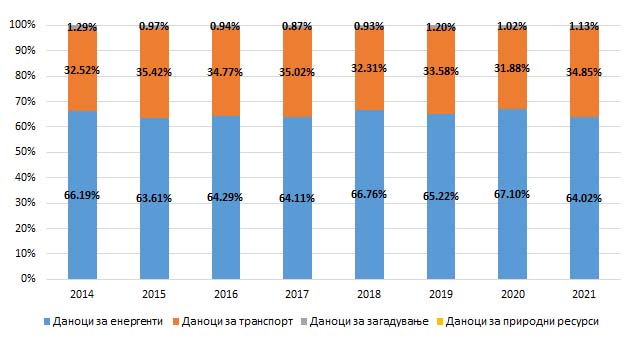

Што се однесува до промените што се случуваат со текот на времето, може да се каже дека во првите три години од анализираниот период (2014 до 2016 година), учеството на приходите собрани врз основа на даноци поврзани со животната средина во вкупните даночни приходи, бележи благ пораст и тоа од 6,4 % во 2014, преку 6,7 % во 2015, сè до 6,9 % во 2016 година. Потоа, во 2017 година се случува мал пад (6,7 %), а во наредните две години, трендот на учество на даноците поврзани со животната средина во вкупните даночни приходи се промени, односно нивното учество повторно се зголемува. Така, најголемото учество е регистрирано во 2019 година (7,1 %). Во текот на 2020 и 2021 година, повторно се нотира намалување на учеството и сега тоа се стабилизира на 6,7 %.

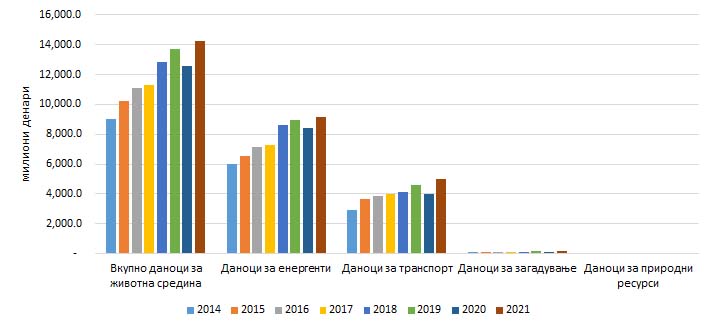

Во поглед на учеството на приходите собрани по основ на одделните видови даноци во вкупните приходи од даноци поврзани со животната средина, доминантно е учеството на даноците за енергенти и даноците за транспорт, а учеството на даноците за загадување и посебно даноците за користење на природните ресурси е занемарливо. Притоа, приходите прибрани по основ на даноците за енергенти во континуитет се двојно повисоки од приходите прибрани по основ на даноците за транспорт.

Состојбата во 2021 година е таква што даноците од енергенти учествуваат со 64,02 % во вкупните приходи од даноци поврзани со животната средина. Потоа следуваат даноците од транспорт со удел од 34,85 %, а учеството на даноците од загадување во вкупните приходи изнесува занемарливи 1,13 %. Во наведената година, не се прибрани приходи по основ на даноци за користење на природните ресурси.

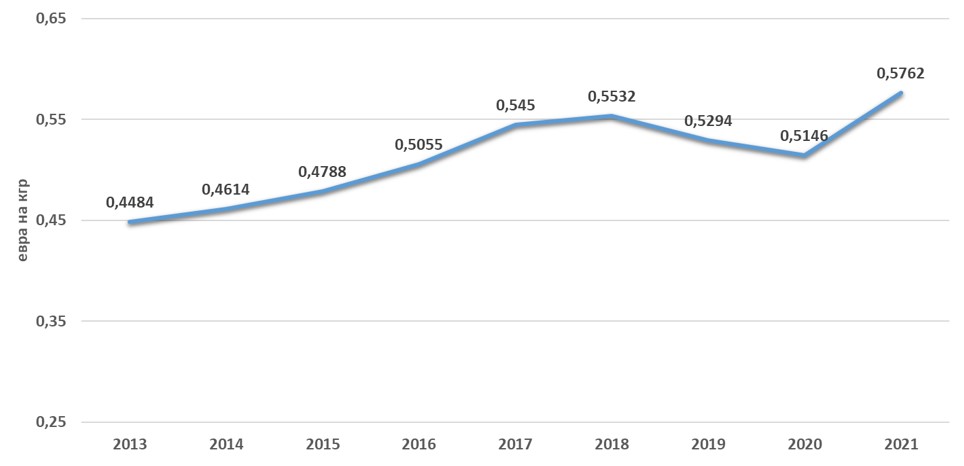

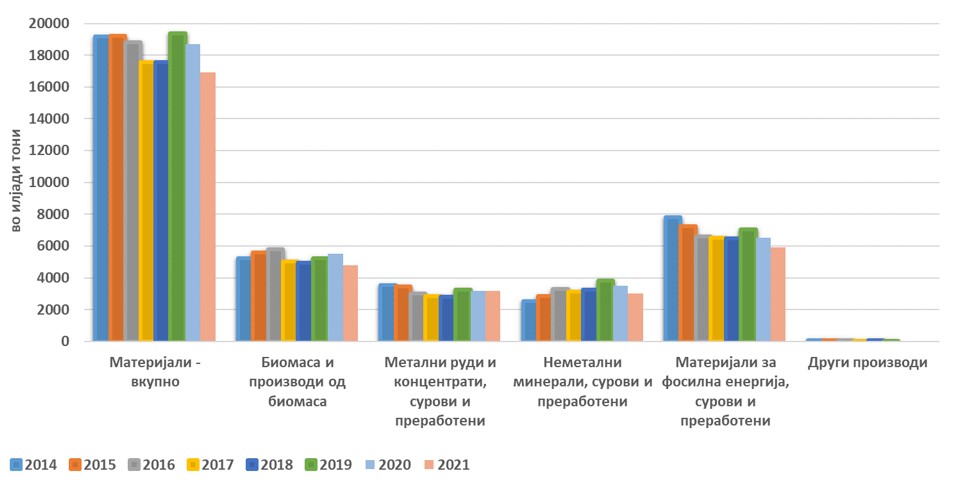

Во временскиот период од 2013 до 2021 година, може да се нотира континуиран пораст на продуктивноста на ресурси изразена во евра по килограм. Во последната година од периодот (2021) продуктивноста на ресурсите изнесува 0,5762 евра/кг, што претставува зголемување за 28,5 % споредено со износот од 0,4484 евра/кг во почетната година (2013). Сепак, треба да се забележи дека во 2019 и 2020 година доаѓа до благо отстапување од основниот тренд односно намалување на нивото на продуктивност на ресурси во однос на претходната година (2018). Во секој случај ова не го дерогира заклучокот за постепениот пораст на продуктивноста на ресурсите во македонската економија во периодот 2013-2021 година.

- Зошто се случува?

Проблемите со нарушениот квалитет на животната средина се појавуваат како резултат на раздвојувањето на целите на поединецот наспроти целите на заедницата (општеството). Ова упатува на евентуалните начини на кои тие проблеми можат да се решат. Имено, проблемите би можеле да се решат по пат на преструктурирање на мотивите на поединецот и нивно усогласување со тие на општеството. Сепак, останува фактот дека овој случај има контроверзна природа, бидејќи останува нејасно дали проблемот лежи во човековите несоодветни вредности или во нивната несоодветна употреба.

Разбирањето на загадувањето на животната средина како економски проблем ја наметнува потребата од соодветна анализа на економската сфера со цел пронаоѓање на изворите на проблемот. Во оваа смисла, кога се зборува за загрозувањето на животната средина секогаш треба да се имаат предвид два аспекти: ефектот од загадувањето и човековата реакција на загадувањето. Ефектите од загадувањето се многустрани (биолошка деструкција, хемиска деструкција, звучна деструкција и др.). Вториот аспект се однесува на тоа како човекот реагира на ваквите појави. Вообичаено се работи за намалување т.е. загуба на благосостојба на човекот.

Економската наука го анализира проблемот на загадување со помош на теоријата на екстерни ефекти. Според оваа теорија, економската активност на еден субјект може да има странични ефекти кои имаат влијание по благосостојбата на други економски субјекти. Овие ефекти најчесто не биле претпоставени од страна на субјектот кој ги генерира во моментот на одвивање на економската активност. Теоријата разликува два вида екстерни ефекти: позитивни и негативни. Загрозувањето на животната средина од страна на економските субјекти спаѓа во категоријата негативни екстерни ефекти.

Инвестициите и тековните трошоци наменети за преземање активности во врска со заштита на животната средина имаат за цел да ги минимизираат негативните последици од процесите и активностите поврзани со работењето на деловните субјекти особено во преработувачката индустрија, но и во поглед на однесувањето на луѓето. Исто така и даноците поврзани со животната средина како фискални инструменти се ставаат во функција за да се намали загадувањето и деградацијата на животната средина.

- Дали имаме национална цел?

Не се дефинирани специфични цели во оваа област. Општата цел е да се постигне одржливост на квалитетот на животната средина како интегрална компонента на одржливиот раст и развој на земјата. Имено, долгорочната цел е како да се максимираат нето-користите од економскиот развој под претпоставка дека нема да бидат нарушени обемот и квалитетот на економските функции на животната средина со текот на времето.

- Дали националната цел е постигната?

Во однос на разгледуваните индикатори може да се забележи дека сéуште сме далеку од остварување на зацртаната општа цел. Уште повеќе, одделните индикатори упатуваат на големо заостанување во однос на просечните вредности на ниво на Европската унија (учество на приходите собрани по основ на даноците поврзани со животната средина во вкупните даночни приходи, продуктивноста на ресурси и интензитетот на материјали, итн.).

- Клучни пораки за темата

Основна задача на политиката за заштита на животната средина е да се стреми кон што поконкретна имплементација на основните постулати на концептот за одржлив развој во практика и тоа со помош на балансиран економски раст и ценовна стабилност. Во функција на реализирање на оваа задача, неопходно е:

-

- да се адресираат проблемите во животната средина;

- да се стимулираат промени во постојните начини на производство и потрошувачка;

- да се поттикнат економските субјекти да ги зголемуваат инвестирањето и тековните трошења за активности и средства за заштита на животната средина со текот на времето;

- да се применат мерки и инструменти што се способни да предизвикаат промени во однесувањето на економските субјекти во сите сектори и сето тоа на трошковно-ефективен начин т.е. со минимални трошоци;

- креаторите на политиките да посветат поголемо внимание на употреба на економските (пазарно засновани) инструменти при контрола на загадувањето;

- да се поттикнат производителите да ја максимираат продуктивноста на ресурсите и истовремено да се минимизира интензитетот на материјали.

- Кои активности се/треба да се превземат?

Економската анализа на проблемот на загрозување на животната средина, проникнува во суштината на економската наука и ги открива повратните спреги кои го засилуваат негативното влијание врз самата животна средина. Овој концепт се поврзува со динамичните процеси што се одвиваат во неа. Овие процеси можат да бидат погледнати од три различни аспекти:

-

- низ призмата на потрошувачот и неговите преференции,

- од аспект на производителот и неговите перспективи и

- преку институционалната структура и сопственичките права.

Во првиот случај се работи за човековото однесување во услови кога тој се посматра како потрошувач, а во вториот случај магичниот круг се појавува на страната на производителот. Што се однесува до институционалната структура и сопственичките права, тука проблемот се поврзува со неможноста од пренабрегнување на високите трансакциски трошоци за корегирање на појавените пропусти.

Имајќи го предвид погоренаведеното, станува јасно дека животната средина е под влијание на постојните начини на производство и потрошувачка. Оттука, адресирањето на проблемите на животната средина наметнува промени во однесувањето на економските субјекти (потрошувачи и производители). Најголем дел од овие промени се поврзани со значителни трошоци и имаат влијание врз пазарите на добра и услуги, но и врз пазарите на работна сила и капитал.

Основна цел на политиката за животна средина е да обезбеди услови за одржлив развој што ќе се заснова на максимирање на нето-користите од балансираниот економски раст (реализиран во услови на ценовна стабилност и конкурентна пазарна економија), со истовремено одржување на обемот и квалитетот на економските функции на животната средина.

Креаторите на соодветните политики треба да обезбедат такви решенија за проблемите со квалитетот на животната средина, кои ќе бидат трошковно -ефективни и ќе овозможат поправање на штетите што се предизвикани од антропогени фактори. Притоа, не е едноставно да се дојде до оптимална комбинација на инструменти. Без детална анализа не може да се каже кој или кои инструменти се најпогодни во дадена ситуација. Се чини дека на долг рок командно-контролниот пристап покажува сериозни нарушувачки ефекти врз технолошкиот развој и економскиот раст и води кон пониска ефикасност. Оттука, во услови на пазарна економија, иако редовно се користи некаква комбинација на елементи од двата пристапи, примат сепак се дава на економските инструменти, а административните мерки и инструменти служат како коректив во исклучителни ситуации.

Економските инструменти за контрола на загадувањето и управување со природните ресурси се одликуваат со:

-

- повисока ефикасност - овие инструменти овозможуваат пониски вкупни трошоци за општеството во настојувањето да се заштити квалитетот во животната средина;

- поттик за таргетираните економски субјекти за намалување на загадувањето под пропишаните лимити - во практика ова значи користење нова незагадувачка технологија, како и нови истражувања и развојни активности; и

- зголемена флексибилност за креаторите на политиката на заштита.

Произлегува дека економските инструменти треба да станат значаен сегмент на политиката за животна средина. Во оваа група инструменти влегуваат низа фискални инструменти (даноци за животна средина, субвенции, такси и надоместоци), потоа разменливи дозволи, шеми за враќање депозити итн.

Инвестициите и тековните трошоци наменети за преземање активности во врска со заштита на животната средина имаат за цел да ги минимизираат негативните последици од процесите и активностите поврзани со работењето на деловните субјекти особено во преработувачката индустрија, но и во поглед на однесувањето на луѓето. Косеквентно, инвестициите во заштитата на животната средина се важен предуслов не само за постигнување одржливост на квалитетот на животната средина, туку и за обезбедување економски раст, нови деловни можности, поголемо вработување и повеќе работни места, како и здрав начин на живот.

ИНДИКАТОРИ